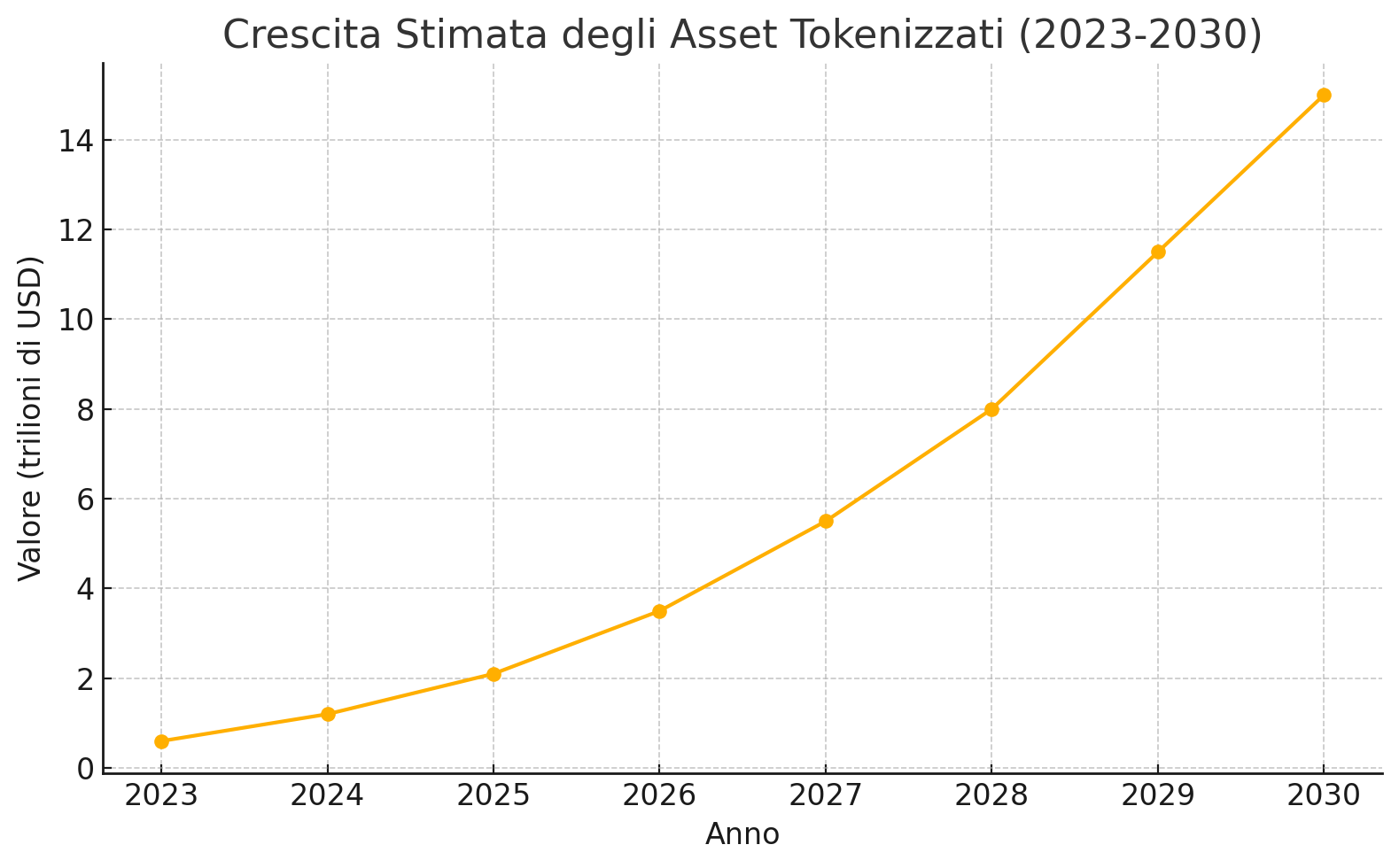

La tokenizzazione sta cambiando il modo in cui pensiamo alla proprietà. Portare beni come case, aziende, brevetti, opere d’arte o quote societarie sulla blockchain significa renderli certificabili e trasferibili in tempo reale, ovunque nel mondo, senza l’intermediazione di banche, notai o enti centrali. Il vantaggio non è solo la velocità con cui un bene può passare di mano ma anche la possibilità di frazionarlo in microquote, aprendo il mercato a investitori di ogni dimensione e creando liquidità per asset che oggi sono illiquidi. Secondo uno studio di Boston Consulting Group e ADDX il valore complessivo degli asset tokenizzati potrebbe raggiungere i 16 trilioni di dollari entro il 2030, pari a circa il 10% del PIL mondiale (fonte). Già oggi piattaforme come RealT e Propy permettono di acquistare frazioni di immobili, mentre Masterworks porta l’arte in un mercato globale digitale e Securitize consente di scambiare equity e debito con le stesse logiche delle criptovalute.

Accanto a questo potenziale c’è però una fragilità poco discussa: la gestione delle chiavi private. Nel settore delle criptovalute il problema è già evidente. Secondo Chainalysis circa il 20% di tutti i Bitcoin esistenti – pari a 3,7 milioni di BTC – è perso per sempre, un valore superiore ai 150 miliardi di dollari. Alcune stime parlano addirittura di un terzo della fornitura totale irreversibilmente fuori circolazione (fonte). Il caso di James Howells, che nel 2013 ha perso un hard disk contenente le chiavi di 8.000 BTC oggi valutati quasi 950 milioni di dollari, è diventato il simbolo di un problema che non riguarda solo le criptovalute ma, con la tokenizzazione, può estendersi a beni reali.

Se un asset fisico come una casa o un’azienda è rappresentato da un token e il wallet che lo custodisce diventa inaccessibile, quel bene resta bloccato. Non si tratta più solo di capitale immobilizzato ma di proprietà che non possono essere vendute, di quote societarie che non possono essere trasferite, di diritti che non possono essere esercitati. Questo porta a eredità digitali irrecuperabili, progetti economici paralizzati e patrimoni che rimangono congelati senza possibilità di sblocco.

Oggi i sistemi in uso non risolvono completamente questo problema. Gli exchange centralizzati e i custody provider bancari possono gestire il trasferimento in caso di inattività, ma richiedono documentazione legale, procedure KYC e tempi spesso lunghi, esponendo anche al rischio di hack o fallimento dell’ente custode. I wallet hardware personali offrono il massimo controllo all’utente ma, se le chiavi vengono perse, l’asset è irrecuperabile. Gli smart contract tradizionali permettono trasferimenti condizionati ma raramente integrano trigger automatici robusti, mentre le soluzioni DeFi di “eredità automatica” esistono ma mancano di standard condivisi e di un’adozione di massa.

Per rendere la tokenizzazione sostenibile nel lungo periodo servono infrastrutture capaci di preservare l’accesso e garantire la continuità della proprietà senza sacrificare decentralizzazione e sicurezza. Smart contract ereditari che si attivano in caso di inattività verificata, sistemi multisig e social recovery, oracoli decentralizzati in grado di monitorare eventi esterni e attivare procedure di successione sono alcune delle tecnologie che possono colmare il divario. Questi strumenti devono essere affiancati da standard legali globali e da governance decentralizzate che ne garantiscano l’imparzialità.

La rivoluzione della tokenizzazione non riguarda solo la velocità delle transazioni o la possibilità di frazionare un bene, ma la capacità di garantire che il valore rappresentato da un token resti accessibile e trasferibile in ogni circostanza. Senza questa garanzia, la blockchain rischia di diventare un gigantesco archivio di ricchezze inerti. Con essa, invece, potrà costituire la base per un’economia globale più aperta, resiliente e inclusiva.

Questa trasformazione impone anche una riflessione sulla responsabilità individuale e collettiva nella gestione della ricchezza digitale. Se nel mondo tradizionale esistono enti intermediari che garantiscono procedure di recupero e successione, nella finanza decentralizzata la sicurezza è totale solo finché l’utente rimane in pieno controllo delle proprie credenziali. È una libertà che porta con sé anche un peso: l’obbligo di pensare alla continuità patrimoniale in termini tecnologici e non più solo legali.

Il problema diventa ancora più evidente se guardiamo alle proiezioni: entro il 2030 una quota rilevante del patrimonio immobiliare, stimata in oltre 4 trilioni di dollari, sarà rappresentata in forma tokenizzata. Se anche solo l’1% di questi asset dovesse diventare irrecuperabile per perdita di accesso, il danno globale si misurerebbe in decine di miliardi, con ripercussioni sul mercato e sulla fiducia degli investitori. Non si tratta quindi di un’ipotesi remota, ma di un rischio concreto che cresce di pari passo con l’adozione della blockchain per asset reali.

Alcune giurisdizioni hanno iniziato a discutere soluzioni normative, ma il ritmo è lento e le regolamentazioni esistenti sono spesso pensate per un contesto centralizzato. Nel frattempo, la tecnologia corre. I progetti più innovativi stanno cercando di integrare nei protocolli meccanismi di “successione automatica” in grado di ridurre al minimo l’intervento umano, sfruttando oracoli decentralizzati per verificare lo stato di attività del proprietario e trasferire in sicurezza i diritti al destinatario designato. In parallelo, si lavora a standard globali per la definizione di “chiave di recupero” gestita in modo distribuito, così da garantire accesso anche in caso di perdita del dispositivo principale.

La sfida è duplice: rendere questi strumenti sicuri al punto da evitare abusi o trasferimenti non autorizzati e al tempo stesso semplici da usare per un pubblico non tecnico. Senza questa semplicità, l’adozione resterà confinata a una nicchia di utenti avanzati, lasciando scoperta la maggior parte del patrimonio digitale globale.

Il futuro della tokenizzazione dipenderà in gran parte dalla capacità di conciliare innovazione e affidabilità. È una partita che si gioca oggi, in un momento in cui i volumi di asset tokenizzati stanno iniziando a salire ma non sono ancora così grandi da rendere impossibile un intervento sistemico. Le soluzioni ci sono, ma richiedono collaborazione tra sviluppatori, legislatori, investitori e comunità per essere adottate su larga scala. Solo così la blockchain potrà davvero mantenere la promessa di un’economia globale più equa, accessibile e sicura, senza lasciare indietro chi la abita.

Other Articles

Eredità digitale: una nuova responsabilità emergente.